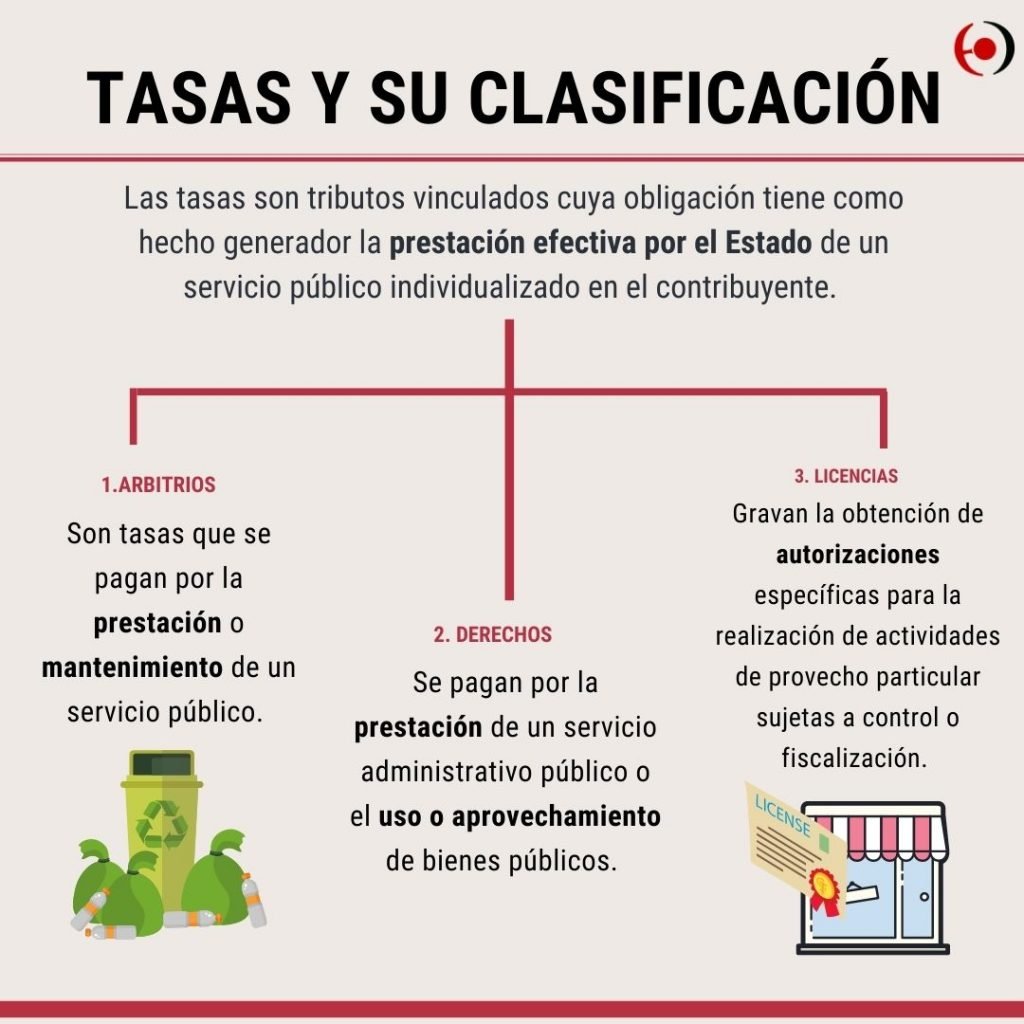

¿Qué es una cesión de créditos?

Por Talía Diaz, asociada del área tributaria del estudio Miranda & Amado. En materia tributaria[1] existen preguntas (como la de este título), que, aunque parezcan directas, no lo son. A veces es fácil pensar que, como regla, todas las preguntas directas deberían tener una respuesta directa. Sin embargo, la realidad no siempre es así. Lo que sucede es que, aunque parezca una broma de mal gusto, la respuesta en este caso es: “depende”. La pregunta está incompleta. ¿A qué se quiere llegar mencionando esto? Bueno, el objeto de este artículo es doble. Primero, responder la interrogante del título. Pero, luego, también evidenciar que en materia tributaria una sola institución puede tener una naturaleza distinta dependiendo del tributo que se examina.

¿Reconociendo la obligación prescrita? El fraccionamiento tributario y la renuncia tácita a la prescripción ganada en el marco de un Procedimiento de Ejecución Coactiva

Por Sebastian Montes, estudiante de Derecho del último ciclo en la PUCP. El fraccionamiento tributario viene a ser una expresión aparentemente inequívoca del reconocimiento de la obligación tributaria, con la solicitud de fraccionamiento –en principio– el contribuyente solamente pide facilidades de pago a la Administración Tributaria. Sin desmedro de lo anterior, en el presente artículo analizaremos el rol que tiene el fraccionamiento en aquellos casos en los cuales la Administración Tributaria pretende cobrar coactivamente una deuda basada en un valor tributario prescrito. Ante este tipo de circunstancias, el acogimiento al fraccionamiento se convierte en un mecanismo de defensa del contribuyente. En esa línea, expondré las acciones que deberá seguir el contribuyente para que la solicitud de fraccionamiento no pueda gatillar,

Agenda Legal del 28 de diciembre al 03 de enero

Por EnfoqueDerecho.com Proyecto de Ley 06877/2020-CR Título: Ley que faculta al trabajador el retiro del 100% de su Compensación por Tiempo de Servicios (CTS) y su declaratoria de libre disponibilidad Sumilla: El presente proyecto de ley tiene como objetivo reactivar la economía de los trabajadores afectados por el COVID-19. Por lo cual, permitirá el retiro del 100% de su CTS. El retiro se puede solicitar de manera virtual a la entidad financiera. Asimismo, la transferencia se debería realizar a las cuentas activas o pasivas que el trabajador señale. Grupo Parlamentario: Nueva Constitución Link: https://leyes.congreso.gob.pe/Documentos/2016_2021/Proyectos_de_Ley_y_de_Resoluciones_Legislativas/PL06877-20201229.pdf Proyecto de Ley 06869/2020-CR Título: Ley que establece el beneficio de deudas no tributarias durante el estado de emergencia nacional en el marco del COVID 19

Semana Temática TAX | Entrevista a Luis Enrique Vera: Los retos de SUNAT a 30 años de su creación

#SemanaTemáticaTax En esta primera entrega de la Semana Temática Tax, Luis Enrique Vera Castillo, Superintendente Nacional de la Sunat, comenta los retos que tiene la administración tributaria en el país en el contexto actual y la importancia de un espacio de diálogo para discutir las diferentes problemáticas a afrontar, temas que desarrollará en TAX: Congreso Internacional de Derecho Tributario realizado por THEMIS. Si estás interesado/a en adquirir una entrada, escríbenos por interno. ¡No te lo pierdas!

Entrevista a Manuel Rivera | El Derecho Tributario y el Coronavirus

El 15 de marzo de 2020, el presidente Martín Vizcarra declaró al país en Estado de Emergencia, mediante Decreto Supremo N° 044-2020-PCM, a fin de frenar la rápida propagación del Coronavirus. Ello, conllevó a que el gobierno tome otras medidas a fin de que las empresas y personas naturales tendrían dificultades para cumplir con sus obligaciones fiscales en el Perú. En ese sentido, Lucrecia González-Olaechea, miembro del Consejo Editorial de Enfoque Derecho, conversó con Manuel Rivera, docente en la Facultad de Derecho de la Pontificia Universidad Católica del Perú y socio de Impuestos de EY Perú (Ernst & Young), sobre los alcances de las normas recientemente aprobadas por el gobierno en materia tributaria. ED: ¿Es adecuada la decisión del gobierno,